Nous savons désormais ce qu’impliquent l’ESG et les nouvelles obligations de reporting ESG non-financier (conformes aux CSRD* et ESRS**). Nous observons actuellement comment de grands groupes d'entreprises s'efforcent d'intégrer les principes de durabilité dans la gestion de leurs activités et en rendent compte. La fiabilité de tels rapports est garantie par l'audit obligatoire et l'opinion (assurance limitée) de l'auditeur externe sur le rapport de développement durable. Un certain nombre d'organisations abordent cette question d'un point de vue idéologique. D’autres y voient davantage une obligation de conformité. Une chose est sûre, ce n’est pas une mince affaire et cela peut même paraître un défi de taille.

Un point de départ important de notre argumentation est qu'il existe souvent déjà de nombreuses bonnes pratiques qui peuvent être classées sous la rubrique « durabilité » ou « ESG ». C'est souvent une révélation pour les entreprises lorsqu'elles en prennent conscience.

Ce qui aide aussi, c'est de couper l'éléphant en morceaux. Plus simplement, nous constatons que cela nécessite trois axes de travail différents, mais interconnectés et dépendants. Cette trinité d’axes de travail concernant la préparation à l’assurance ESG comprend :

Program GAP analysis : déterminer les thématiques matérielles de l’entreprise et de ses partenaires

Reporting GAP analysis : l’obligation formelle de rendre compte de manière transparente et conformément aux lignes directrices

Ambition setting GAP analysis : le processus de définition d'objectifs ESG ambitieux mais réalisables (Cibles, KPI’s, SBTi...)

Nous discuterons de chacun des axes de travail en détail, mais examinons d'abord rapidement le cadre ESG, ou la structure qui constitue la base de chaque défi ESG.

Notre cadre ESG comme guide

Avec notre cadre ESG, vous suivez un processus composé de plusieurs étapes et points de contrôle nécessaires basés sur 5 éléments clés : Frame (middle), Focus, Foundation, Facts en Fulfillment (ESG).

![]()

Frame : Le cœur du cadre dans lequel nous visualisons le but et la mission (‘Purpose’) de l'entreprise. Nous travaillons sur la « sensibilisation » et évaluons comment l'innovation peut jouer un rôle dans la politique de durabilité..

Focus : consiste en une analyse des parties prenantes, une analyse de la matérialité et la priorisation des thématiques matérielles (Impacts, Risks & Opportunities).

Foundation : des éléments fondamentaux sont discutés ici, tels que la stratégie d’entreprise et le modèle économique avec leur interaction mutuelle et leur intégration avec l'objectif, les parties prenantes et les thématiques matérielles de l'entreprise. L’interprétation et l'intégration dans les processus et la gouvernance de l'entreprise sont également cruciales dans cette étape.

Facts : À partir des thématiques matérielles et de la priorisation, des données pertinentes sont collectées en vue de fournir des informations à la fois quantitatives et qualitatives pour la politique de durabilité.. Les objectifs sont déterminés sur la base d'une mesure de référence et en tenant compte du niveau d'ambition. Tout cela est rassemblé dans un rapport de durabilité.

Fulfillment, autrement dit, la réalisation des thématiques ESG : Chaque thématique matérielle trouve son origine dans 1 des 3 lettres E, S ou G. Une organisation découvrira rapidement que de nombreuses bonnes pratiques existent déjà pour certaines thématiques matérielles. D’autres thématiques sont progressivement explorées en profondeur pour réaliser un impact.

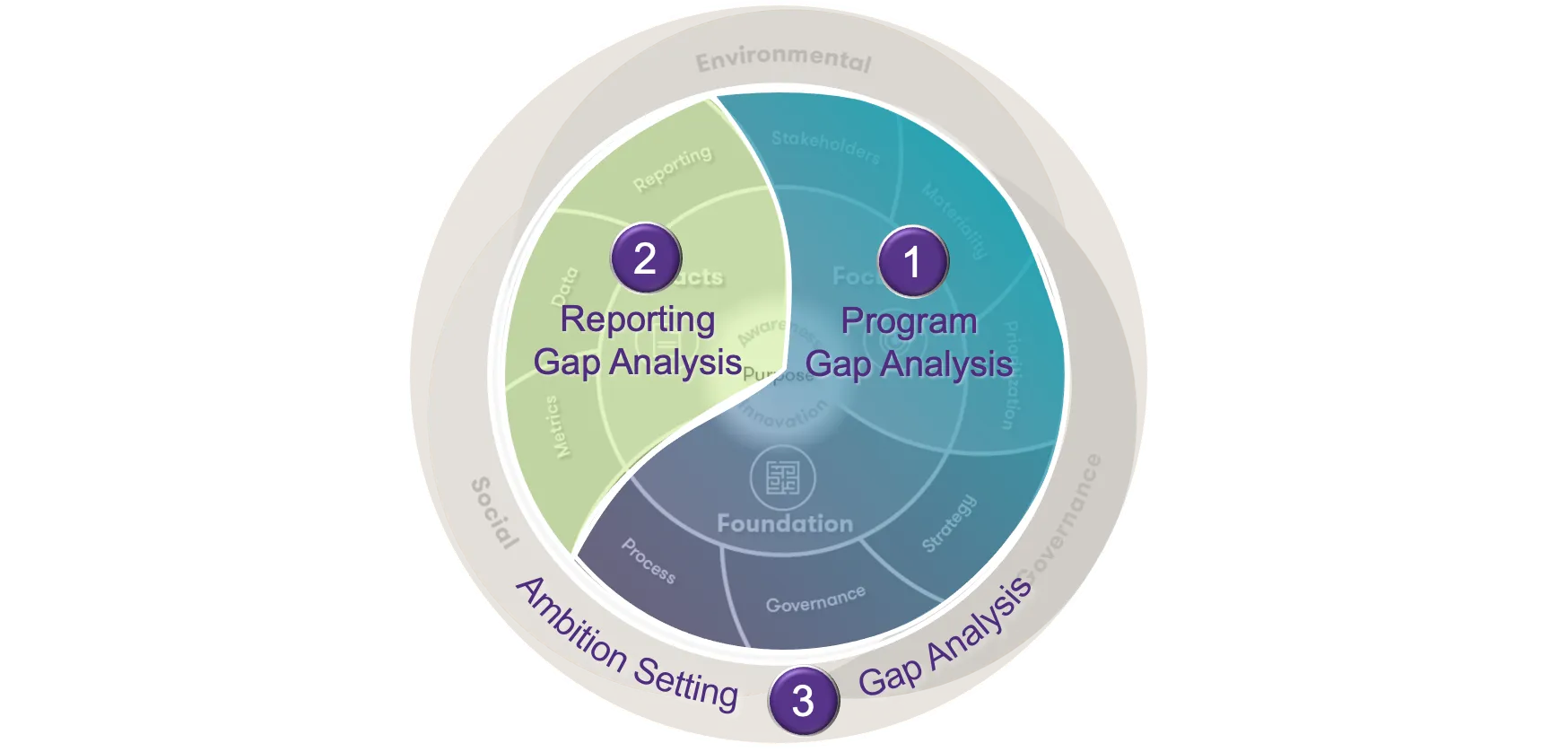

Une triple analyse des écarts ESG

Maintenant que nous avons une bonne compréhension de notre cadre ESG, nous pouvons approfondir les possibilités d’ analyses des écarts qui favorisent l'intégration de l'ESG dans la gestion de l’entreprise et fournissent une certitude concernant l’‘ESG assurance readiness’. Sur base du cadre du processus ESG, nous structurons la triple analyse d’écarts comme indiqué dans le visuel ci-dessous, en commençant par 1) Program GAP analysis, suivi par 2) Reporting GAP analysis, pour finir avec 3) Ambition Setting GAP analysis.

![]()

Analyse d’écarts 1 sur 3 : PROGRAM

Cette analyse d’écarts concerne les composants Frame, Focus et Foundation du cadre ESG. Ceux-ci constituent le socle de ce que nous appelons le Programme qui comprend entre autres une analyse des parties prenantes et de la matérialité (Impacts, Risks & Opportunity). Ces éléments sont essentiels pour réaliser la politiquede durabilité mais aussi la conformité. Sans ceux-ci, il serait impossible d’intégrer les principes clés de la durabilité dans la gestion de l’entreprise.

Nous commençons par une analyse d’écarts pour chaque élément du cadre cité dans la section précédente divisée en 3 étapes :

- Tout d'abord, nous évaluons l'état des lieux (EN L'ÉTAT) en termes de durabilité et de bonnes pratiques existantes. Nous utilisons à cet effet des entretiens et une revue des informations, plutôt internes mais également accessibles au public, pour évaluer le niveau d'avancement de l'entreprise sur les thèmes pertinents.

- Nous identifions ensuite les actions souhaitables. Ces informations aident l'entreprise à se concentrer, à déterminer les domaines dans lesquels elle souhaite s'améliorer et avec quelle priorité. Tout cela pour obtenir le meilleur résultat possible, en tenant compte des contraintes de temps et de moyens.

- Une bonne vision des « fruits à portée de main » permet à l'organisation d'agir rapidement. Ces actions doivent bien entendu être garanties au sein d’une structure (par exemple, une feuille de route) où sont présentées les actions en cours, à court et à long terme. Avec le niveau d'ambition (voir 3ème analyse d’écarts), cela constitue le point de départ et le moyen idéal pour fournir des conseils et un soutien à l'organisation, aux administrateurs et aux membres du conseil d'administration.

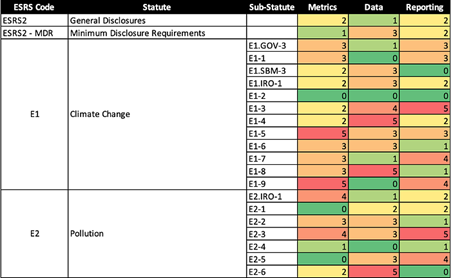

Analyse d’écarts 2 sur 3 : REPORTING

La deuxième analyse d’écarts se concentre spécifiquement sur le reporting ESG non-financier et le fait de fournir les justes points de données. Nos clients effectuent généralement au préalable le «Program GAP analysis», car, si le programme présente des lacunes importantes, ce problème sera reflété dans les rapports. Un rapport peut être dénué de sens ou peu pertinent si les composantes sous-jacentes du programme ne sont pas suffisamment détaillées.

- Nous examinons d'abord les points de données ESRS** en relation avec les thèmes matériels sélectionnés et cela dans le cadre de l'état actuel de l'entreprise et surtout des points de données existants. C'est ainsi que nous nous faisons une idée des points de données et des politiques disponibles. Nous prêtons également attention à la disponibilité, à la qualité et à l’intégrité des données et informations sous-jacentes (en vue de l’obtention d’une assurance).

- Nous étudions ensuite, à l’aide d’un modèle axé sur la conformité, de manière détaillée, ce que les mesures, données et formats de reporting requis impliquent pour l'entreprise.

- Enfin, nous regroupons ces résultats dans les trois domaines (indicateurs, données et informations) pour fournir à l'entreprise une bonne idée des domaines à développer sous forme d’une carte thermique (rouge = écart important, vert = faible écart). De plus, nous pouvons estimer les efforts et les ressources qui doivent être déployés pour combler l’écart. Il est important de savoir que certaines exigences en matière de reporting peuvent être mises en œuvre par étapes, afin qu'une entreprise puisse grandir dans sa conception et son histoire ainsi qu'investir progressivement.

![]()

Extrait d’une analyse GAP pour reporting readiness (Source : Grant Thornton Belgium)

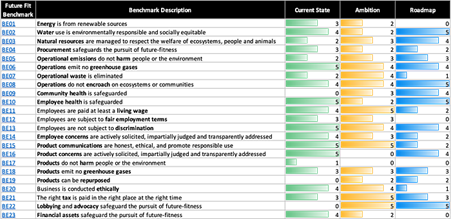

Analyse d’écarts 3 sur 3 : AMBITION SETTING

Cette étape a généralement lieu après la réalisation des deux premières analyses d’écarts. Afin de déterminer les ambitions concernant les indicateurs cibles spécifiques au regard des thématiques ESG significatives pour l’entreprise, nous devons savoir où l'organisation souhaite aller, comment les thèmes matériels s'intègrent dans la stratégie actuelle. Nous accompagnons l’entreprise en fonction de son niveau d'ambition ou son appétit, pour formuler des objectifs réalisables, par exemple, en se concentrant sur ce que les parties prenantes ou le secteur attendent ou en s'appuyant par exemple sur la Science Based Targets initiative.

Il existe une grande variété de méthodes et de cadres permettant de définir les objectifs. Chez Grant Thornton, nous pensons que le Future Fit Framework constitue une méthode bien conçue pour définir les objectifs et les plans d’actions associés. Une fois que nous connaissons les ambitions et les objectifs, nous continuons à nous appuyer sur la feuille de route mentionnée précédemment, qui sert de cadre et permet à l'organisation de suivre et de gérer les progrès.

![]()

Exemple d’analyse GAP pour la définition des objectifs (Source : Grant Thornton Belgium)

Conclusion

Il existe 3 types d'analyses d’écarts qui peuvent fournir à l'entreprise les bonnes informations pour, d'une part, intégrer la durabilité dans ses opérations quotidiennes, la gérer et, d'autre part, garantir que l'organisation sera prête à temps dans le contexte des obligations d’assurance ESG. Avec de telles analyses, vous êtes armé pour atteindre vos objectifs de durabilité et de conformité avec une utilisation rationnelle des ressources, soucieuse de vos coûts.

* Corporate Sustainability Reporting Directive

** European Sustainability Reporting Standards