Généralités

Le pouvoir d’imposition des dividendes est réglé à l’article 10 de la convention. En règle générale, les dividendes sont imposés dans l’État de résidence du bénéficiaire des dividendes. La convention autorise en outre l’État d’établissement de la société distributrice à prélever un impôt de maximum 15% (la ‘retenue à la source’). La convention n’autorise pas cette retenue à la source lorsque le bénéficiaire des dividendes est :

- une société par actions et détient au moins 10% ou plus du capital de la société distributrice pendant une période de 365 jours (y compris le jour du paiement) ou

- un fonds de pension agréé et que les dividendes proviennent de ses activités, telles que définies dans la convention

Cet article de la convention ne règle pas la manière dont les dividendes perçus sont imposés dans les deux pays.

Imposition des dividendes selon la convention et le droit national

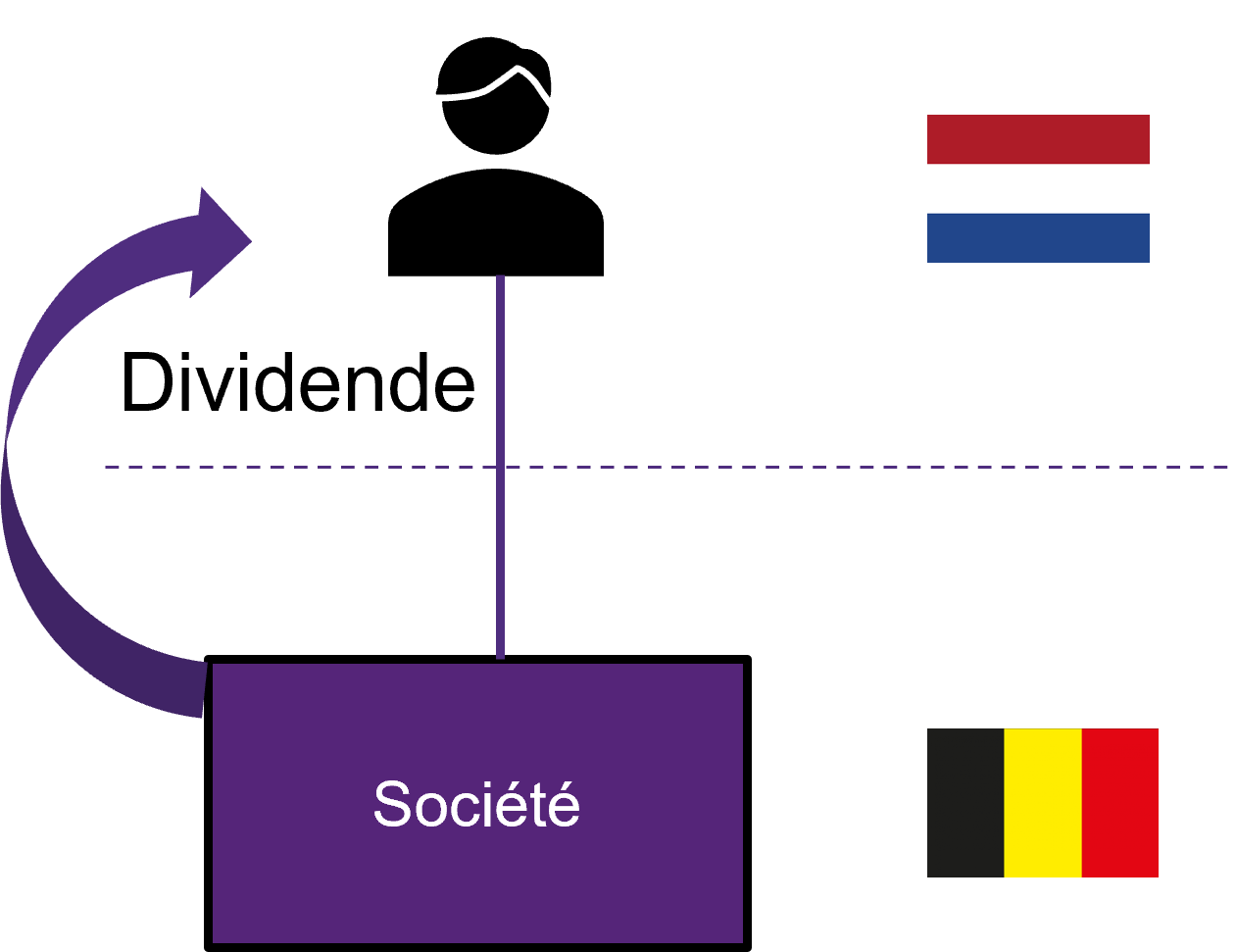

Dividendes payés à un actionnaire-personne physique

![]()

Lorsqu’une société belge verse un dividende à son actionnaire néerlandais, l’article 10 de la convention autorise le prélèvement d’un impôt de maximum 15% (au lieu du taux général de 30% prévu par la loi belge). La société belge qui applique cette disposition est responsable du prélèvement et accomplit les formalités nécessaires.

Du côté néerlandais, les recettes de dividendes de l’actionnaire-personne physique relèvent de la box 2 de l’impôt sur les revenus (pour les participations d’au moins 5%). Le taux de la box 2 est de 24,5% pour la première tranche de €67 000 et de 33% pour le surplus. L’impôt belge sur les dividendes peut être imputé dans la déclaration néerlandaise à l’impôt sur les revenus.

Point d’attention : emprunts excessifs

![]()

Aux Pays-Bas, une mesure relative aux ‘emprunts excessifs’ est entrée en vigueur le 1er janvier 2023. Si un actionnaire-personne physique a des dettes importantes envers sa société, une partie de cette dette peut être considérée comme une distribution de dividendes fictifs pour l’imposition dans la box 2. Si la dette dépasse €700 000 euros à la fin de 2023, le surplus est imposé (fictivement) au titre de l’imposition dans la box 2. Cette disposition s’applique aux dettes contractées envers des sociétés tant nationales qu’étrangères. Un seuil réduit de €500 000 sera d’application fin 2024.

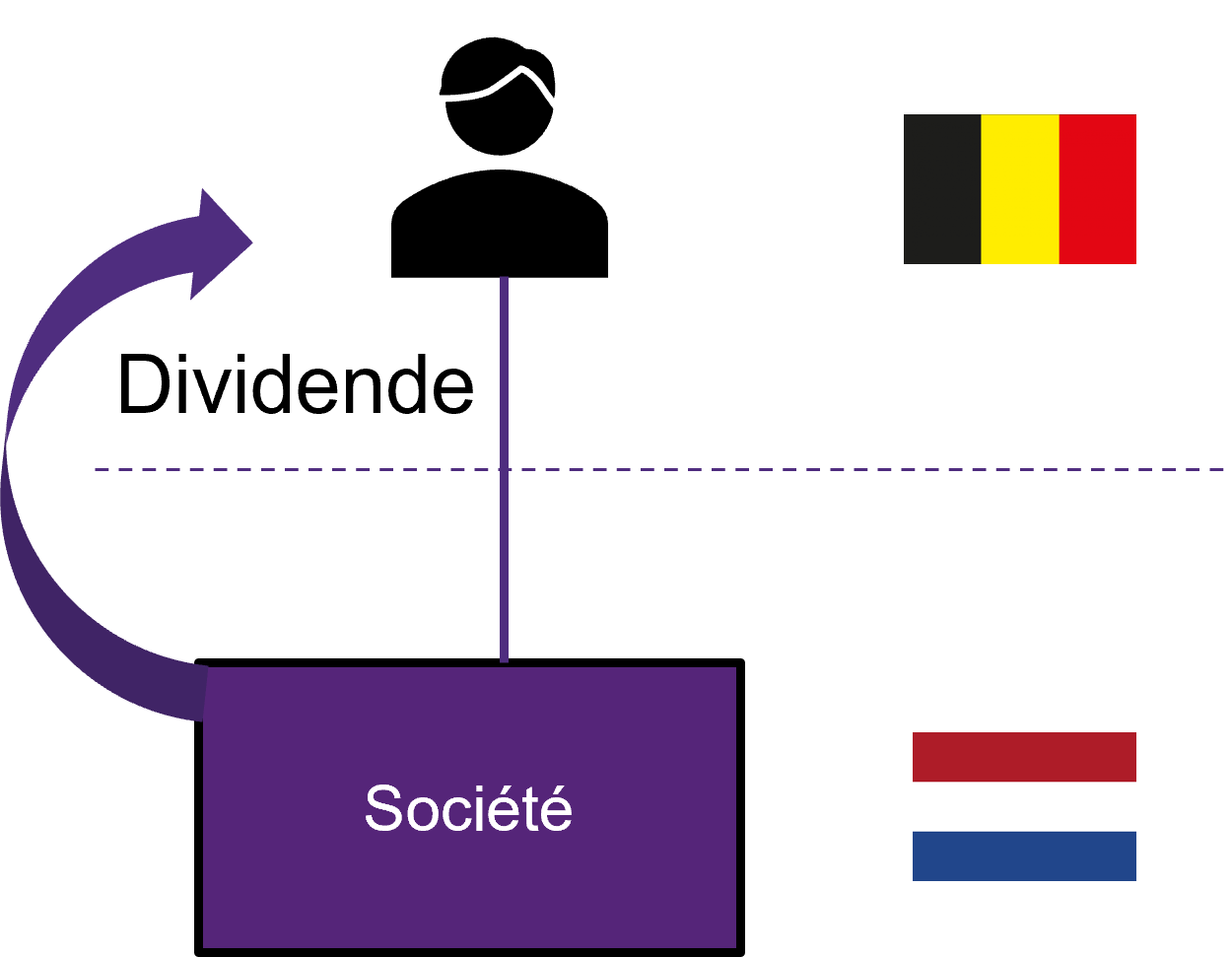

À l’inverse, l’article 10 de la convention prévoit que les dividendes versés par une société néerlandaise à un (grand) actionnaire belge sont soumis à un impôt de 15% aux Pays-Bas.

Les dividendes perçus en Belgique sont exonérés jusqu’à un certain montant, à savoir jusque maximum €833 (année de revenus 2024). Au-delà de cette limite, les dividendes sont soumis à l’impôt belge des personnes physiques, dont le taux est fixé à 30%.

Point d’attention : cumul de taux

L’actionnaire belge d’une société néerlandaise est malheureusement aussi confronté à un cumul de taux dans la nouvelle convention. Les bénéfices de la société néerlandaise sont d’abord soumis à l’impôt néerlandais des sociétés de 25,8%. Ensuite, les Pays-Bas prélèvent l’impôt de 15% sur les dividendes versés. Enfin, la Belgique prélève encore, auprès de l’actionnaire, l’impôt des personnes physiques de 30% sur les dividendes perçus (sans imputation complémentaire de la retenue à la source effectuée par les Pays-Bas). Au total, il en résulte une charge fiscale effective de près de 56%. Ce problème n’a malheureusement pas été résolu lors des négociations de la nouvelle convention.

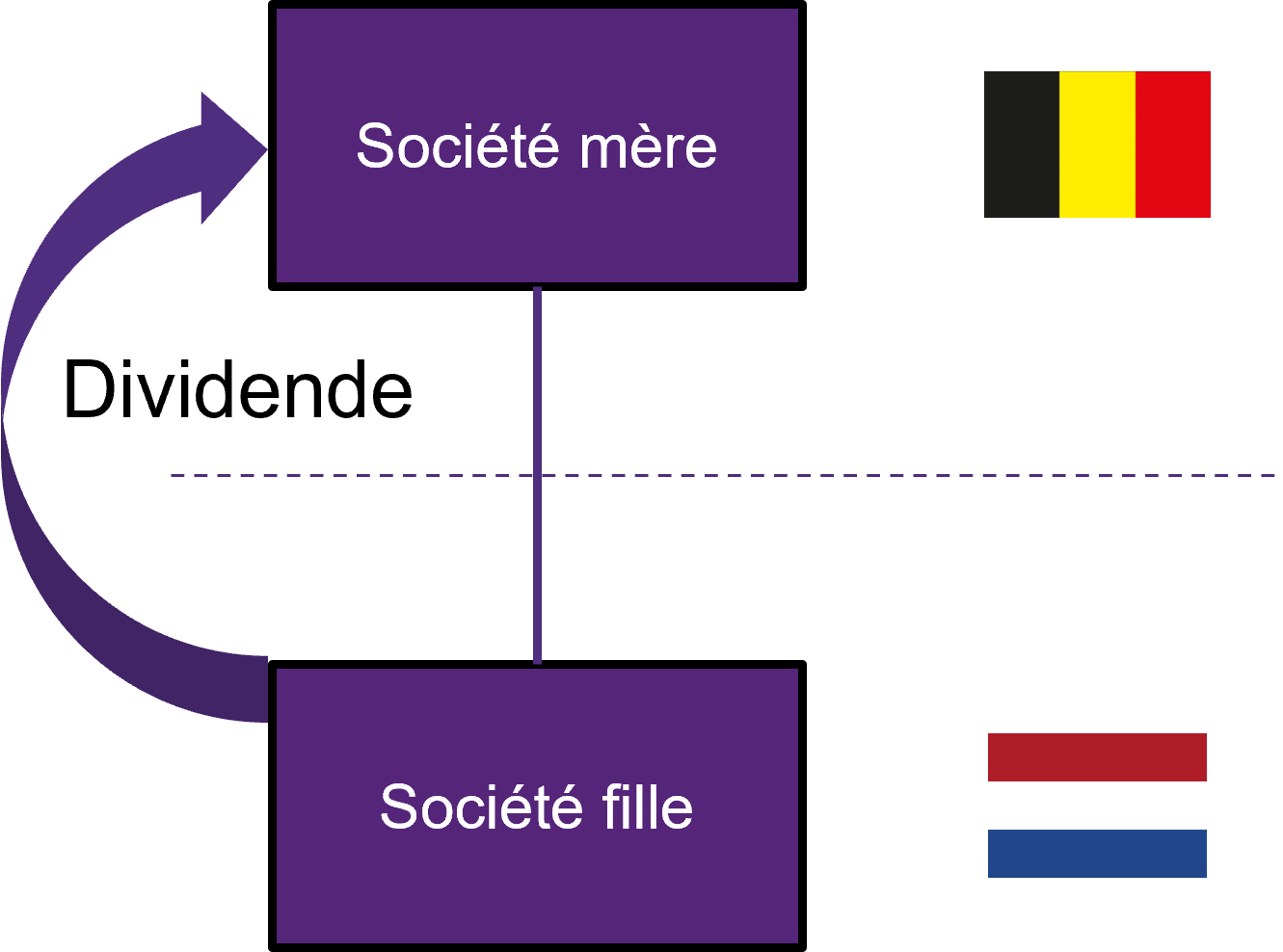

Paiement de dividendes à un actionnaire-société

![]()

En principe, la convention autorise également le prélèvement d’un impôt néerlandais de 15% sur les dividendes versés par une société néerlandaise à une société belge. On notera toutefois qu’il existe aux Pays-Bas une exonération de cet impôt sur les dividendes si la société mère belge détient une participation d’au moins 5% dans la société néerlandaise et que cette participation n’est pas une participation dans des investissements qui est faiblement imposée. Il s’agit d’une exonération plus large que celle prévue par la convention. Celle-ci prévoit en effet une exonération pour les participations d’au moins 10% qui sont en outre conservées pendant 365 jours.

Les dividendes perçus par la société belge sont en principe soumis à l’impôt belge des sociétés, sauf si les conditions d’exonération de ces dividendes sont remplies. En Belgique, cette exonération des dividendes pertinents est appelée ‘déduction RDT’.

![]()

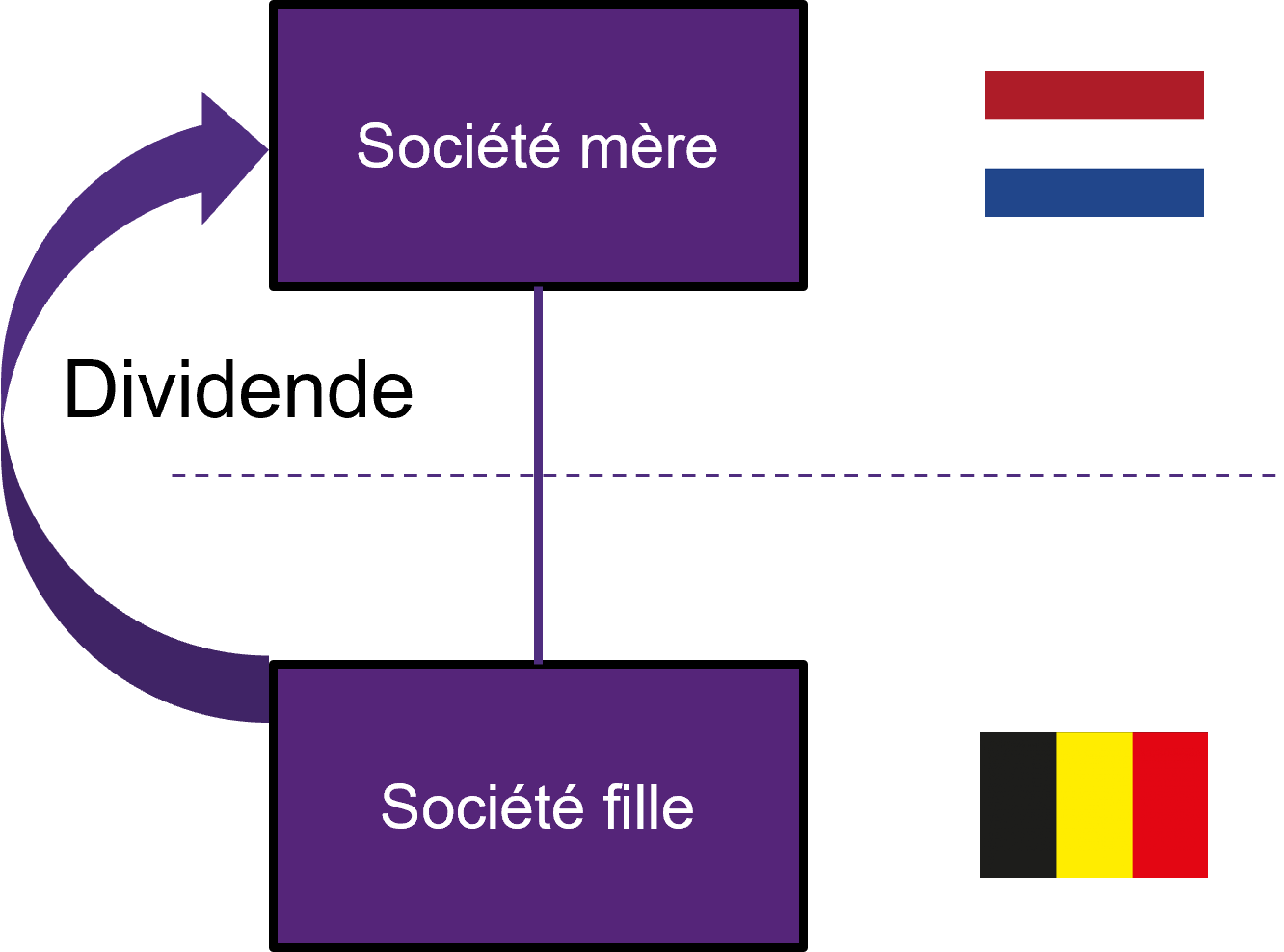

Dans le cas inverse, lorsqu’une société belge verse des dividendes à une société néerlandaise, la convention prévoit une retenue à la source de maximum 15%, sauf si la société néerlandaise détient au moins 10% du capital dans la société belge pendant une période de 365 jours. Le droit belge autorise une exonération de la retenue à la source lorsque la société néerlandaise fournit à la société belge une attestation dans laquelle elle s’engage à conserver la participation minimale de 10% pendant au moins 365 jours.

Les dividendes perçus par la société mère néerlandaise sont exonérés de l’impôt néerlandais des sociétés aux mêmes conditions que celles prévues pour l’exonération de l’impôt sur les dividendes : une participation d’au moins 5% est requise et la filiale belge ne peut pas être une participation dans des investissements qui est faiblement imposée.

Nouvelle disposition spécifique - l’actionnaire émigrant

Une nouvelle disposition de la convention concerne un régime particulier mis en place pour l’actionnaire qui émigre de la Belgique vers les Pays-Bas, ou l’inverse. Ce régime prévoit que l’État d’émigration peut continuer à imposer les dividendes pendant une période maximale de dix ans, mais uniquement s’il existait encore une créance fiscale sur la plus-value des actions pendant la période précédant l’émigration. En théorie, le taux ne peut excéder la moitié de celui que l’autre État prélève sur les dividendes.

Si par exemple, un actionnaire néerlandais émigre vers la Belgique, les Pays-Bas peuvent encore prélever un impôt de 15% sur les dividendes pendant dix ans. La convention n’autorise ce prélèvement que si une taxation conservatoire a été imposée au moment de l’émigration. La taxation conservatoire garantit la créance fiscale des Pays-Bas sur la plus-value des actions, depuis le moment de l’acquisition des actions jusqu’au moment de l’émigration. Lorsque des dividendes sont distribués, la taxe conservatoire est perçue pour le montant de la distribution. Dans la pratique, la nouvelle disposition de la convention aura peu d’effet aux Pays-Bas. En effet, la perception de la taxe conservatoire se fait par le biais de l’imposition des dividendes dans la box 2 (24,5% ou 33%), avec imputation de la retenue à la source (néerlandaise et étrangère) sur les dividendes.

À l’inverse, si un actionnaire belge émigre vers les Pays-Bas, la convention autorise la Belgique à prélever un impôt de 7,5% sur les dividendes versés (la moitié de l’impôt néerlandais sur les dividendes). Mais la nouvelle disposition ne fonctionne pas encore dans l’autre sens, car la Belgique n’impose pas (encore) une créance fiscale sur la plus-value des actions lorsqu’un actionnaire belge émigre.

En savoir plus ?

Si vous souhaitez en savoir plus sur l’imposition des dividendes dans des cas particuliers belges, néerlandais ou transfrontaliers, n’hésitez pas à prendre contact avec l’un de nos experts fiscaux.