Algemeen

De heffingsbevoegdheid over dividenden wordt geregeld in artikel 10 van het Verdrag. De algemene regel is dat dividenden in de staat worden belast waar de ontvanger van de dividenden inwoner is. Daarnaast laat het Verdrag toe dat de staat waar de uitbetalende vennootschap is gevestigd een maximale belasting mag heffen van 15% (zgn. bronheffing). Het Verdrag laat geen bronheffing toe, wanneer de gerechtigde tot de dividenden:

- een vennootschap op aandelen is en minimaal 10% of meer van het kapitaal van de uitkerende vennootschap aanhoudt voor een periode van 365 dagen (inclusief de dag van betaling), of

- een erkend pensioenfonds is en de dividenden uit diens werkzaamheden voortkomen, zoals omschreven in het Verdrag.

Het Verdragsartikel regelt niet hoe de ontvangen dividenden in beide staten worden belast.

Heffing over dividenden volgens Verdrag en nationale wet

Dividenden betaald aan aandeelhouder-natuurlijk persoon

![]()

Wanneer een Belgische vennootschap aan haar Nederlandse aandeelhouder een dividend uitkeert, zal onder toepassing van artikel 10 van het Verdrag maximaal 15% belasting mogen worden ingehouden (i.p.v. het algemeen tarief van 30% onder de Belgische wetgeving). De Belgische vennootschap die de verdragsbepaling toepast, draagt de verantwoordelijkheid en brengt de nodige formaliteiten in orde.

Aan Nederlandse kant vallen de dividendinkomsten bij de aandeelhouder-natuurlijk persoon in box 2 van de inkomstenbelasting (bij aandeelbelangen van minimaal 5%). Het tarief in box 2 betreft 24,5% over de eerste €67.000 en 33% over het meerdere. De Belgische dividendbelasting kan in de Nederlandse aangifte inkomstenbelasting worden verrekend.

Aandachtspunt: excessief lenen

![]()

Sinds 1 januari 2023 geldt in Nederland de ‘excessief lenen’-maatregel. Wanneer een aandeelhouder-natuurlijk persoon grote schulden heeft aan zijn vennootschap, kan een deel van die schuld als fictieve dividenduitkering worden aangemerkt voor de box 2 heffing. Is de schuld hoger dan €700.000 per eind 2023, dan wordt het meerdere (fictief) belast met box 2-heffing. Dit geldt zowel voor schulden aan binnenlandse als aan buitenlandse vennootschappen. Eind 2024 geldt een verlaagde drempel van €500.000.

Omgekeerd zijn dividenden die door een Nederlandse vennootschap worden uitgekeerd aan een Belgische (groot)aandeelhouder, in Nederland op basis van artikel 10 van het Verdrag belast met 15% dividendbelasting.

De in België ontvangen dividenden worden tot een bepaald bedrag vrijgesteld, namelijk tot maximaal €833 (inkomstenjaar 2024). Dividenden over deze grens zijn onderworpen aan een tarief van 30% Belgische personenbelasting.

Aandachtspunt: opstapeling van tarieven

Helaas heeft een Belgische aandeelhouder van een Nederlandse vennootschap ook onder het nieuwe Verdrag te maken met een tariefopstapeling. Eerst worden de winsten van de Nederlandse vennootschap belast met 25,8% Nederlandse vennootschapsbelasting. Vervolgens heft Nederland 15% dividendbelasting over het uitgekeerd dividend. Daarna heft België nog eens 30% personenbelasting over het ontvangen dividend bij de aandeelhouder (zonder een bijkomende verrekening van de Nederlandse bronheffing). Dit leidt tot een totale effectieve belastingdruk van bijna 56%. Helaas is hier tijdens de onderhandelingen van het nieuwe Verdrag geen oplossing voor bedacht.

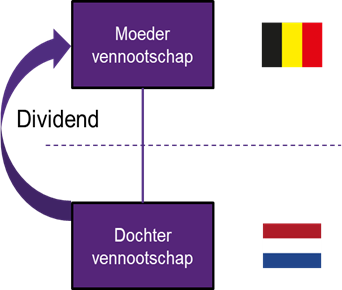

Betaling van dividenden aan een aandeelhouder-vennootschap

![]()

Dividenden die een Nederlandse vennootschap aan een Belgische vennootschap uitkeert, mogen volgens het Verdrag in beginsel ook worden belast met 15% Nederlandse dividendbelasting. In Nederland geldt weliswaar een vrijstelling van dividendbelasting als de Belgische moedervennootschap ten minste 5% aandelenbelang in de Nederlandse vennootschap heeft en deze deelneming geen laagbelaste beleggingsdeelneming is. Dit is een ruimere vrijstelling dan de vrijstelling die wordt voorgeschreven door het Verdrag. Daar geldt namelijk een vrijstelling voor aandelenbelangen van ten minste 10% en aanvullend een aanhoudingseis van 365 dagen.

Bij de Belgische vennootschap die de dividenden ontvangt, wordt het ontvangen dividend in principe onderworpen aan de Belgische vennootschapsbelasting, tenzij aan de voorwaarden voor de vrijstelling van deze dividenden is voldaan. In België heet deze vrijstelling voor kwalificerende dividenden de ‘DBI-aftrek’.

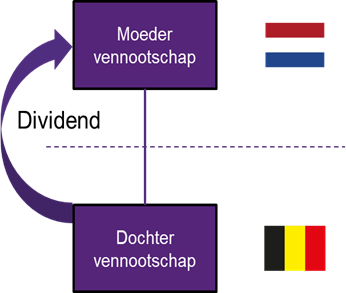

![]()

In het omgekeerde geval, waarin een Belgische vennootschap dividenden uitkeert aan een Nederlandse vennootschap, bedraagt de maximale bronheffing 15% conform het Verdrag, tenzij de Nederlandse vennootschap minstens 10% van het kapitaal aanhoudt in de Belgische vennootschap voor een periode van 365 dagen. In de nationale wetgeving van België is een vrijstelling van bronheffing mogelijk wanneer de Nederlandse vennootschap een attest bezorgt aan de Belgische vennootschap, waarin zij zich verbindt om de minimumparticipatie van 10% voor minstens 365 dagen aan te houden.

De dividenden die de Nederlandse moedervennootschap ontvangt, zijn vrijgesteld van Nederlandse vennootschapsbelasting onder gelijke voorwaarden als de vrijstelling van de dividendbelasting: minimaal 5% aandelenbelang en de Belgische dochtervennootschap mag geen laagbelaste beleggingsdeelneming zijn.

Specifieke nieuwe bepaling – de emigrerende aandeelhouder

Een nieuwe bepaling in het Verdrag betreft een regeling voor de aandeelhouder die van België naar Nederland emigreert, of andersom. Deze regeling houdt in dat de staat waaruit wordt geëmigreerd nog maximaal 10 jaar mag heffen over uitgekeerde dividenden, maar alleen wanneer er nog een belastingclaim op de waardevermeerdering van de aandelen in de periode voor emigratie openstaat. Het tarief bedraagt in theorie ten hoogste de helft van het tarief dat de andere staat heft op dividenden.

Bijvoorbeeld, wanneer een Nederlandse aandeelhouder emigreert naar België, mag Nederland nog 10 jaar lang 15% belasting op dividenden heffen. Dit kan Nederland op basis van het Verdrag alleen als er op het moment van emigratie een conserverende aanslag is opgelegd. Een conserverende aanslag waarborgt de belastingclaim van Nederland over de waardevermeerdering van de aandelen, vanaf het moment van verkrijging van de aandelen tot het moment van emigratie. Wanneer dividenden worden uitgekeerd, wordt de conserverende aanslag voor het bedrag van de uitkering geïnd. De nieuwe Verdragsbepaling heeft in de praktijk in Nederland weinig effect. Het innen van de conserverende aanslag gebeurt namelijk door het heffen van box 2 heffing over uitgekeerd dividend (24,5% dan wel 33%), onder verrekening van (Nederlandse en buitenlandse) bronheffing op dividenden.

In omgekeerde situatie, ingeval een Belgische aandeelhouder naar Nederland emigreert, zou België op basis van het Verdrag over dividenduitkeringen 7,5% belasting mogen heffen (de helft van de Nederlandse dividendbelasting). Echter werkt de nieuwe bepaling nog niet in omgekeerde richting, omdat België (nog) geen belastingclaim op de waardevermeerdering van aandelen oplegt wanneer een Belgische aandeelhouder emigreert.

Wil je meer weten?

Wil je meer weten over belastingheffing over dividenden in Belgische, Nederlandse of grensoverschrijdende situaties? Neem dan contact op met één van onze belastingexperts.